皆さま、こんにちは!

高知県で相続不動産や空き家、売却・処分が難しい負動産を専門に扱う、株式会社福島屋代表の上田です。

本来、不動産の売却手続きでは、売主(所有者)本人の立ち会いが原則とされています。

しかし現実には、さまざまな事情から対応が難しいと感じている方も多いのが実情です。

とくに、遠方にある相続した実家や、入院などで自宅を離れている方にとっては、不動産の売却手続きが大きな負担となります。

そんなときに力を発揮するのが、「代理契約」という仕組みです。

代理契約とは、信頼する不動産会社に依頼することで、売主本人に代わって契約から引き渡しまでの手続きを一括して進めてもらえる方法です。

そこで本日は、相続件数が増加する今の現代にぴったりの仕組み「代理契約」について話してまいります。

目次

「代理契約」とは?〜不動産売買の基本をおさらい〜

代理契約とは「本人に代わって契約行為を行う」こと

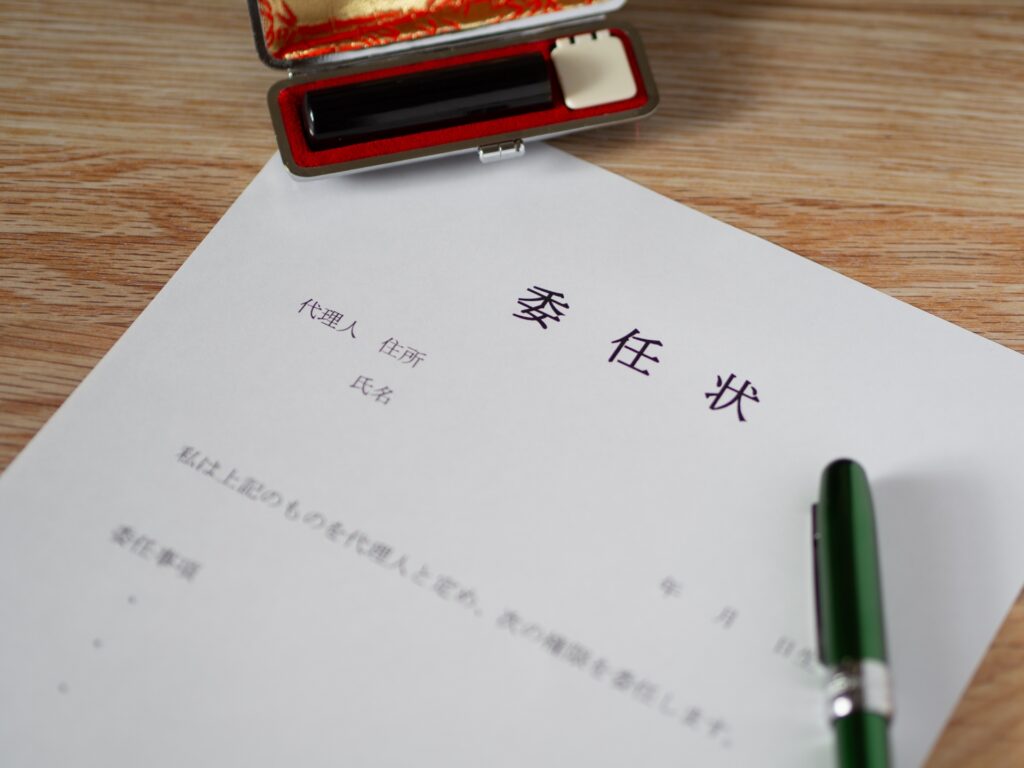

代理契約とは、法律上の代理人が本人の代わりに売買契約を締結する制度のことです。

例えば売主が不在の場合、事前に「委任状」を交わしておけば、代理人が買主と売買契約を結ぶことが可能です。

民法では「代理人が行った法律行為は本人に効力が及ぶ」とされています。(民法第99条)

不動産売買における代理契約の使われ方

不動産業者を代理人に立てれば、以下のような対応が可能になります。

- 売買契約書への署名・捺印

- 決済手続き(司法書士とのやりとり含む)

- 鍵の引渡し

- 各種届出や登記関連の手続き

つまり、売主が現場に立ち会わずとも、売却のほぼ全工程が完了します。

「代理契約」が選ばれる5つの理由とメリット

① 遠方に住んでいても売却できる

売却予定の不動産が地方にある場合、何かある度に現地に足を運ぶのは大きな負担になります。

代理契約なら、売却活動から契約・決済までのすべてを「地元の不動産会社」に任せられるので、時間と交通費の節約になります。

② 高齢者や体調不良でも無理なく売却できる

認知症でない限り、高齢の方が売主の場合でも代理契約は有効です。

「入院中で外出できない」「長時間の会話ができない」という状況でも、委任状があれば対応できます。

※ただし、認知症などで判断能力が低下している場合は、成年後見制度の検討が必要です。

③ 法的な手続きをすべて任せられる安心感

売買契約には法的な手続きが発生します。

代理契約なら、不動産会社が契約書類の作成から契約日程の調整、司法書士とのやり取りまで一括対応します。

「忙しくて手が回らない」という方でも、まるごと任せられるので安心です。

④ トラブルリスクを減らせる

プロの不動産会社に代理を任せれば、交渉や説明は専門家が行うため、余計なリスクを避けられます。

⑤ 信頼できる不動産会社に一任すればスムーズ

「売却活動→買主選定→価格交渉→契約→決済→引渡し」といった一連の流れをすべて任せられるため、売主は最小限の負担で不動産を売却することができます。

代理契約を活用する際の注意点

委任状は公正な内容で作成を

代理契約には「委任状」が必須です。記載内容が曖昧だと、後々トラブルの原因になるため、専門家のサポートのもと作成しましょう。

とくに以下の点を明記するのが一般的です。

- 委任の範囲(売買契約の締結、価格交渉、引渡しなど)

- 委任の期間

- 売却対象の物件情報(地番・登記簿情報など)

不動産業者が代理契約を嫌がる理由とは?

代理契約は売主本人が関与しない分、不動産会社にとっては通常よりもリスクと手間が増える契約形態です。

以下のような理由で敬遠されることがあります。

- 委任状の内容や本人確認が不十分だと、契約自体が無効になるリスクがある

- 「本人の意思確認ができていない」と、後からトラブルやクレームに発展する恐れがある

- 書類確認や連絡の手間が増え、通常の売却よりも労力がかかる

- 契約後に「そんな内容は聞いていない」と主張されると、責任の所在が不明確になりやすい

そのため、信頼関係が築けていない初対面の顧客からの代理契約は断られることもあります。

信頼できる不動産会社を選ぶことが大前提

代理契約では、不動産会社の「誠実さ」「対応力」「知識量」がそのまま結果に直結します。

不動産売却の実績が豊富で、相続や税金に詳しい会社を選びましょう。

まとめ|「自分が動かなくてもいい」という選択肢

代理契約は、「売却に関わる時間も体力もない」という売主の悩みを一挙に解決する手段です。

とくに次のような方には強くおすすめできます。

- 遠方に住んでいる相続人で、中々現地に行けない

- 売主本人が高齢または入院中で動けない

信頼できる不動産会社と連携することで、売主本人が一度も現地に足を運ぶことなく、スムーズに売却手続きを進めることが可能です。

「代理契約」は、大相続時代に適した、新しい時代の不動産売却スタイルです。