皆さま、こんにちは!

高知県で相続不動産や空き家、売却・処分が難しい不動産を専門に扱う、株式会社福島屋代表の上田です。

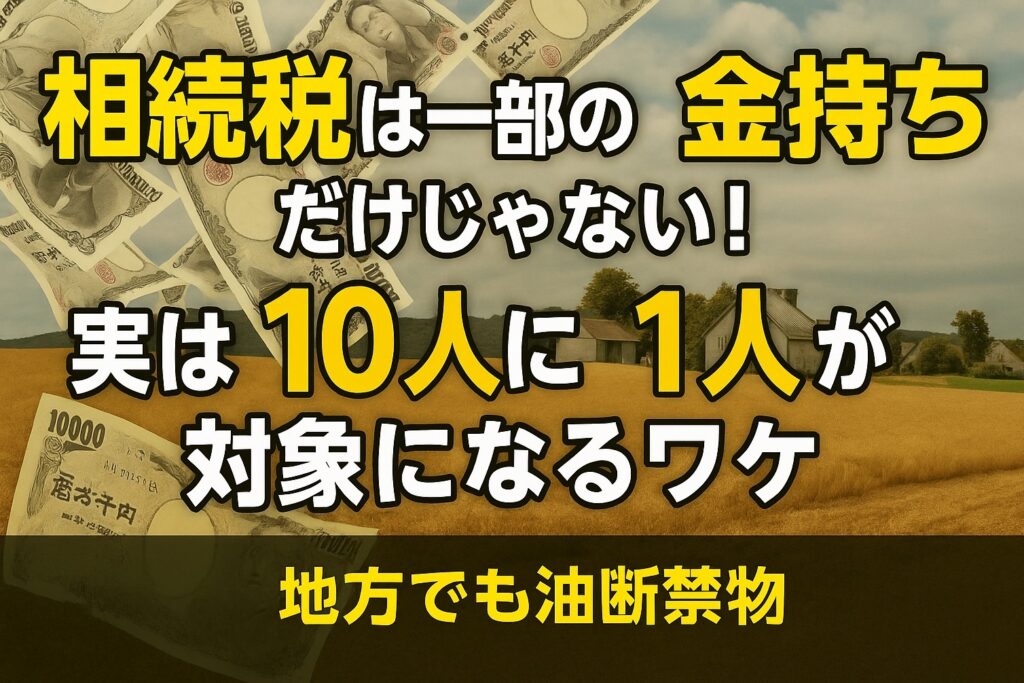

「うちは田舎だから、相続税なんて関係ない」と思っていませんか?

実際、地方では地価が安いから相続税には無縁だと思い込んでいる方が多いです。

ですが、近年は「想定外の相続税」に直面して困ってしまうご家庭が増えています。

不動産の評価額が高くない地方でも、農地や広い敷地、複数の空き家などを相続すると、合計額が基礎控除を超えてしまうケースが少なくありません。

令和5年度の国税庁データによれば、全国の死亡者数約157.6万人のうち、約15.6万人(およそ10人に1人)が相続税の申告対象となりました。地方も例外ではありません。

そこで本日は、「地方でも相続税がかかるのはなぜか?」「どんな人が対象になるのか?」について、日ごろ不動産に関わる立場から、わかりやすく話してまいります。

目次

相続税とは?地方でも「人ごと」ではない理由

相続税がかかる条件とは?

相続税は、亡くなった人から財産を受け継いだときに、その財産総額が基礎控除を超えた場合に課される税金です。

基礎控除は次のように計算されます。

基礎控除額=3,000万円+600万円×法定相続人の数

例えば、相続人が子2人の場合は

→ 4,200万円までが非課税となります。

地方でも相続税が発生するパターン

「田舎の実家だから大丈夫」と思われがちですが、以下のようなケースでは注意が必要です。

- 農地や山林を広く持っている

- 不動産を複数所有(自宅+空き家+アパートなど)

- 預貯金が2,000万円以上ある

- 祖父母名義の資産を引き継ぐことになった

- 地方でも町の中心部・幹線道路沿いなどで評価が高い土地

地方は土地単価は安くても、面積が広いことが多いため、評価額が意外と高くなりやすいです。

地方でも10人に1人が相続税対象になる理由

農地や山林が意外な“資産”に?

地方の相続でとくに注意したいのが、農地・山林・原野などの資産評価です。

これらは「売れない土地」「使っていない土地」でも、固定資産評価額に基づいて課税対象になります。

たとえ実際の取引価格が安くても、評価額ベースで基礎控除を超えてしまうと、相続税が発生します。

名義だけ残っている空き家や畑にも税金が!?

「昔の実家だけど、今は空き家」「耕作していない畑」などでも、名義が残っていれば立派な相続財産になります。

空き家2棟以上を相続した場合、土地+建物の合計で2,000万円を超えることも珍しくありません。

今すぐ確認!あなたが相続税対象かどうかのチェックポイント

ポイント① 財産総額が基礎控除を超えているか?

もう一度、基礎控除の計算式をおさらいしましょう。

3,000万円+600万円×法定相続人の数

あなたの家族構成と相続予定の財産額を、ざっくり見積もってみてください。

ポイント② 不動産の評価額を確認しよう

不動産の評価は「実勢価格(売買価格)」ではなく、固定資産税評価額または路線価で評価されます。

役所から毎年届く「固定資産税納税通知書・課税明細書」で計算しましょう。

ポイント③ 農地や山林がどれくらいあるか把握する

「田舎の土地は価値がない」と思っていても、意外に評価額がついていることもあります。

農地の面積や立地、山林の状況は、市町村役場や税務署で評価証明を取って確認することが可能です。

相続税対策は早めがカギ!

相続発生後にあわてる人が多く、次のような声が多く聞かれます。

- 「こんなに税金がかかるとは思わなかった」

- 「空き地を引き継いだだけなのに」

- 「納税のためのお金がない」

こうならないためには、相続前からの対策が重要です。

地方こそ「相続税対策」のチャンスが多い

- 小規模宅地等の特例が使える可能性

- 生前贈与や名義整理で節税できる

- 空き家の有効活用や処分で評価額を減らせる

まとめ|「地方は土地が安いから関係ない」は危険

相続税は土地の高い都市部だけの話ではなく、地方でも“気づいたら対象”になっているケースが年々増えています。

とくに、

- 広い土地を持っている

- 空き地・空き家が複数ある

- 預金と不動産がそこそこある

このような方は、早めに確認しておくことが重要です。

相続税がかかるかどうか微妙なラインの方は、特例の適用や不動産の評価方法を見直すことで、課税の対象外になるケースもあります。

不安がある場合は、不動産に強い税理士へ相談してみましょう。