皆さま、こんにちは!

高知県で相続不動産や空き家、売却・処分が難しい負動産を専門に扱う、株式会社福島屋代表の上田です。

「うちは相続税なんて関係ないと思っていたのに…」そんなお悩みの声が、いま増えています。

相続税対策では、「非課税ライン(基礎控除)」に収めることが、何より重要だということをご存じでしょうか?

最近は、預金が少なくても、評価の高い不動産がいくつかあるだけで課税対象になるケースが急増しています。

その原因は、不動産の「実勢価格」ではなく、「相続税評価額」が基準になるというルールにあります。

たった数百万円の評価差で、「非課税」と「課税」の境界線を超えてしまう、そんなギリギリのラインで課税されてしまうご家庭も少なくありません。

そこで本日は、「もう少し評価を抑えていれば非課税だったのに…」と後悔しないために、相続税がかかるかどうかギリギリの方に向けて話してまいります。

相続税は「かかる人」と「かからない人」の差がほんのわずか?

評価の差わずか100万円で、課税対象になることも!

相続税は、「相続財産が多い人だけの話」ではありません。

実際には、不動産の評価額が少し高く出ただけで、非課税のはずが課税されてしまうというケースもあります。

基礎控除を1円でも超えれば、その時点で相続税の申告義務が発生するため、「あと少し評価が低ければ…」と後悔する人がいるのも事実です。

相続税の計算は「実勢価格」ではなく「評価額」が基準

「うちの土地は2,000万円くらいが相場だろう」と思っていても、相続税の世界では関係ありません。

実際に課税対象となるのは、「相続税評価額」という特殊な評価方法に基づいた金額です。

この評価額は、次のようなルールで算出されます。

- 土地 → 路線価方式 or 倍率方式

- 建物 → 固定資産税評価額

例えば、実勢価格3,000万円の土地でも、評価額は1,800万円と出ることがあります。

ただし、この評価の出し方によっては、3,800万円など高く出てしまうこともあり、基礎控除(例えば3,600万円)を超えて課税されるケースもあります。

課税・非課税の境目はこのライン!

以下の例をご覧ください。

- 法定相続人=子ども2人 ⇒ 基礎控除は

→ 3,000万円 + 600万円×2人 = 4,200万円 - 預貯金:2,000万円

- 不動産評価額:2,100万円

→ 合計:4,100万円 ⇒ 非課税!

もし不動産評価額が2,300万円だった場合は?

→ 合計:4,300万円 ⇒ 課税対象!

たった200万円の評価額の差で申告義務が発生し、税金が課されるかどうかが決まります。

評価を正しく下げることができれば、非課税になる可能性も!

不動産の評価には、下げられる余地がある場合があります。

例えば、

- 間口が狭い/奥行が長すぎる土地

- 道路にうまく接していない

- 傾斜地や変形地

- 賃貸に出している家

- 持ち分が共有になっている不動産

これらの要因があれば、適切な減額が可能なことが多く、相続税評価額を数十万〜数百万円下げられることもあります。

相続に強い税理士に相談するメリット

こうした評価の見直しや、特例の適用を最大限に活用するには、相続に強い税理士の力が不可欠です。

税理士に依頼することで得られるメリット

- 不動産評価を「減額できるポイント」を正確に見つけてくれる

- 小規模宅地等の特例や、配偶者控除などを最大限活かせる

- 「非課税ラインを超えない」ギリギリの調整が可能

- 税務署からお尋ねが届いたときにも対応してもらえる安心感

相続に強い税理士に相談していなかったために、余分に納税してしまったという例も現実にあります。

まとめ|ギリギリの人こそ「評価の見直し」で救われるかもしれない

- 相続税は「不動産評価額」によって課税の有無が決まることがある

- わずかな差で、非課税だったはずの人も課税対象になることがある

- 不動産評価額は工夫次第で抑えられることがある

- 相続に強い税理士のサポートで「ギリギリ非課税」になる可能性も

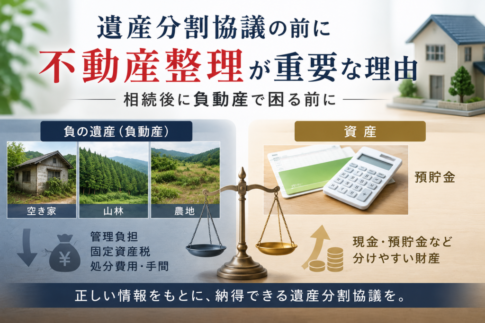

不動産整理でお困りではありませんか?

・法規制や条例、立地条件に制限がある

・権利関係が整理できず動かせない

・地番は分かるが、場所も現況も分からない

・繁茂や倒木の危険で行政から指導を受けている

・空き家の老朽化や解体に困っている

・長年固定資産税だけを払い続けている

何から始めればよいか分からない方へ

福島屋では、相続した不動産や長年放置された不動産について、現在の状況を整理し、これからどう進めていけばよいかを一緒に考えるところからお手伝いしています。

・事情が複雑で整理できない

・手放したいが方法が分からない

このようなお悩みもご相談ください。

まずは現在の状況を整理するところから始めませんか。

不動産の状況整理

空き家や山林、農地など、相続や処分でお困りの不動産についてご相談ください。

▶ 不動産の状況整理ページはこちら

高知県の不動産整理は福島屋へ

📞 080-8557-4792(9:00〜18:00/不定休)

▶ 不動産整理のご相談はこちら

※相談無料・秘密厳守