皆さま、こんにちは!

高知県で相続不動産や空き家、売却・処分が難しい負動産を専門に扱う、福島屋代表の上田です。

「固定資産税がかからないなら、急いで何かをする必要はないのではないか」

相続や使われていない土地の話になると、こうした認識を持たれることがあります。

確かに、条件によっては、固定資産税が実際に課税されていない不動産は存在します。

しかし近年、その考え方だけでは済まなくなってきました。

背景にあるのが、相続登記の義務化です。

そこで本日は、固定資産税がかからない不動産の仕組みを整理したうえで、相続登記義務化によって何が変わったのか、そしてそれでも「整理」を勧めたい理由について話してまいります。

目次

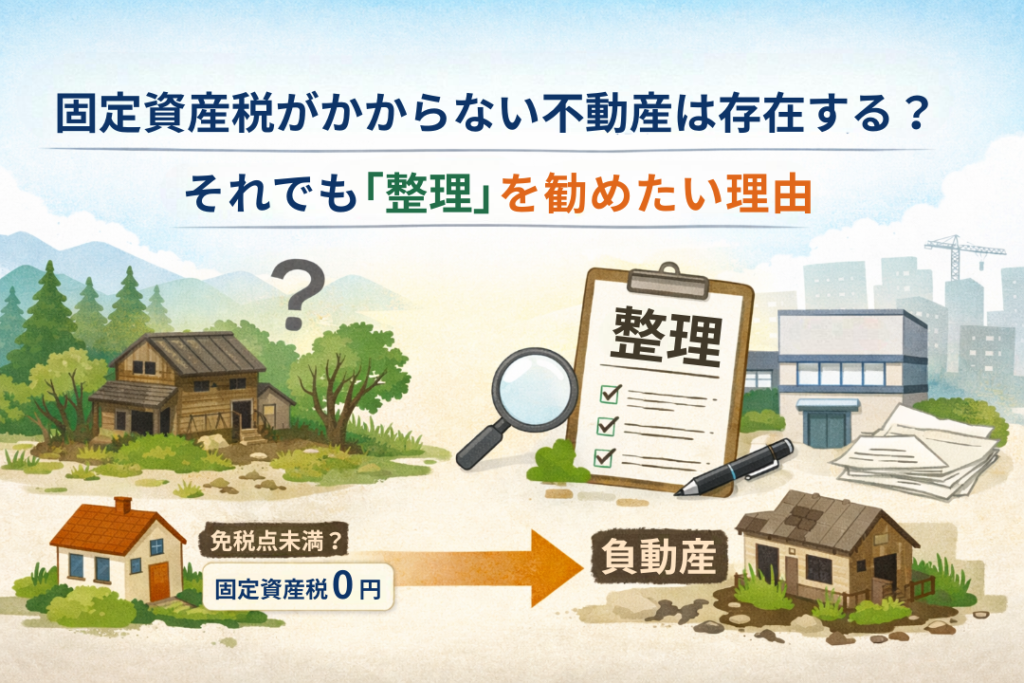

固定資産税がかからない不動産は確かに存在する

まず前提として、固定資産税が課税されていない不動産は実在します。

代表的なのが、免税点未満の不動産です。

- 土地:評価額30万円未満

- 建物:評価額20万円未満

山林、原野、利用価値が極めて低い土地などでは、評価額がこの免税点を下回り、納税通知書自体が届かないことがあります。

また、私道や公益的な利用がされている土地など、使用実態によって非課税と判断されるケースもあります。

固定資産税がかからない不動産は、相続しても気づかれにくい

固定資産税がかからない不動産には、相続しても把握されにくいという特徴があります。

- 納税通知書が届かない

- 税金の支払いが発生しない

- 日常生活で関わることがない

その結果、相続手続きを終えたつもりでも、「どんな不動産を引き継いだのか」が曖昧なまま、名義だけが引き継がれていることがあります。

これまでは、この状態でも特に問題が表面化しないことが多くありました。

相続登記義務化で「放置できる不動産」が減った

ここで大きく状況を変えたのが、相続登記の義務化です。

相続によって不動産を取得したことを知った日から、原則として3年以内に相続登記を行うことが求められるようになりました。

重要なのは、固定資産税がかかるかどうかは、相続登記義務とは無関係だという点です。

- 税金がゼロでも

- 利用していなくても

- 価値が低くても

登記上の不動産である以上、相続したのであれば「登記をどうするか」という判断は避けられません。

固定資産税がかからない不動産ほど、登記で迷いやすい

実務上よく見られるのは、次のような状態です。

- 固定資産税はかかっていない

- 特に使う予定もない

- 売ることも難しそう

- それでも登記は必要と言われる

このとき、「何のために登記をするのか分からない」と感じてしまう方は少なくありません。

しかし、ここで判断を先送りすると、

- 相続人が増える

- 話し合いが難しくなる

- 手続きの手間が大きくなる

といった形で、整理の難易度だけが上がっていくことがあります。

なぜ「負動産」になりかねないのか

固定資産税がかからない不動産は、一見すると金銭的な負担が少ないように見えます。

しかし実際には、

- 利用価値が低い

- 場所の把握が困難

- 処分や活用の選択肢が限られる

- 所有者としての責任だけは残る

という状態を抱えがちです。

そこに相続登記義務化が重なることで、

- 「誰が所有者なのか」を明確にしなければならない

- 将来の扱いを避けて通れなくなる

結果として、整理しないまま放置された不動産が、負担として意識されやすくなる。

いわゆる「負動産化」していくおそれがあります。

それでも「整理」を勧めたい理由

ここで言う「整理」とは、必ずしも売却や処分を意味するものではありません。

- どんな不動産を相続しているのか

- なぜ固定資産税がかかっていないのか

- 相続登記をどう考えるか

- 将来の選択肢として何があり得るのか

これらを一度、事実ベースで整理し、共有できる状態にすることを指します。

相続登記義務化によって、「何もしなくても問題にならない不動産」は、確実に減っています。

だからこそ、価値が低い不動産ほど、早めに整理しておく方が、選択肢を持ちやすいのが現実です。

固定資産税がかかっていない不動産を把握する方法

固定資産税がかかっていない不動産は、納税通知書が届かないため、存在そのものが意識から抜けやすいという特徴があります。

相続を経て名義人になっていても、「どこに、どんな不動産を持っているのか」を完全に把握できていないままになっているケースは珍しくありません。

固定資産税がかかっていない不動産を把握するためには、いくつかの確認手段を組み合わせて考えることが現実的です。

名寄帳(なよせちょう)で確認する

市区町村が管理している名寄帳には、課税・非課税を問わず、その人名義の不動産が一覧で記載されています。

固定資産税の納税通知書には載らない不動産でも、名寄帳には記載されていることがあり、「把握漏れがないか」を確認するうえで有効な資料です。

特に、

- 評価額が低い土地

- 山林や原野

- 私道

- 利用していない土地

については、名寄帳で初めて存在に気づくこともあります。

所有不動産記録証明制度を利用する

2026年2月から始まった所有不動産記録証明制度は、相続や所有者把握の場面で活用されるようになってきています。

この制度を利用すると、一定の範囲内で「その人が所有している不動産」を法務局の情報に基づいて一覧的に確認することができます。

名寄帳が「市区町村単位」の情報であるのに対し、所有不動産記録証明制度は、登記ベースでの把握に向いているという特徴があります。

相続後に、「登記上は何を持っているのか」を整理したい場合には、一つの確認手段として検討されることがあります。

相続時の資料をあらためて見直す

相続の際に作成・取得した資料にも、手がかりが残っていることがあります。

- 財産目録

- 相続関係説明図

- 登記簿謄本やその写し

評価が低く、当時はあまり注目されなかった不動産が、そのまま引き継がれていることもあります。

登記情報から「中身」を個別に確認する

所有不動産記録証明制度で全体像を把握したあと、個々の不動産については登記情報から中身を確認していきます。

固定資産税がかかっていなくても、登記上は不動産として存在しているケースは少なくありません。

登記情報を確認することで、

- 自分名義になっているか

- 共有状態になっていないか

- 遠方や把握しづらい場所の土地が含まれていないか

といった点が見えてくることがあります。

「管理していない不動産」を思い出す

制度や資料とあわせて大切なのが、自分自身の記憶をたどる視点です。

- 行ったことがない土地

- 親族から詳しい説明を受けていない不動産

- 管理や利用に関わった記憶がない土地

こうした不動産ほど、固定資産税がかかっておらず、把握から漏れている可能性があります。

把握は「整理」の出発点にすぎない

ここで大切なのは、把握した時点で何かを決める必要はない、という点です。

売却するか、使うか、保有するかを考える前に、まずは「何を持っているのか」を整理すること。

固定資産税がかかっていない不動産ほど、後回しにされやすいからこそ、把握すること自体が、次の判断につながります。

まとめ|負動産化を防ぐために、今できる整理

- 固定資産税がかからない不動産は存在する

- しかし、相続しても気づかれにくく、判断が先送りされやすい

- 相続登記義務化により、「放置する」という選択は取りづらくなった

- 整理しないままでは、負動産的な性質を強めてしまうことがある

固定資産税がゼロであることは、安心材料であると同時に、状況を確認すべき合図でもあります。

大きな決断を急ぐ必要はありません。

ただ、把握し、整理しておくこと。

それが、将来の負担を増やさないための、現実的な一歩になります。